Hướng dẫn nhận tiền quốc tế an toàn cho người mới bắt đầu

Hướng dẫn nhận tiền quốc tế an toàn cho người mới bắt đầu

Nhận tiền từ nước ngoài về Việt Nam đang trở nên phổ biến hơn bao giờ hết do nhu cầu kinh doanh, làm việc tự do, học tập hoặc nhận tiền từ người thân. Theo thống kê của Ngân hàng Nhà nước, lượng giao dịch chuyển tiền quốc tế qua kênh ngân hàng tăng trưởng khoảng 15-20% mỗi năm. Hiện nay có nhiều phương thức nhận tiền khác nhau với mức phí và thời gian xử lý khác nhau, từ chuyển khoản ngân hàng truyền thống qua hệ thống SWIFT đến các dịch vụ thanh toán nội địa tại nước ngoài. Việc hiểu rõ các phương thức này giúp bạn lựa chọn giải pháp phù hợp với nhu cầu và tiết kiệm chi phí nhất.

Cơ chế hoạt động của chuyển tiền quốc tế

Chuyển tiền quốc tế hoạt động dựa trên mạng lưới ngân hàng toàn cầu kết nối với nhau qua các hệ thống thanh toán trung gian. Phương thức phổ biến nhất là SWIFT (Society for Worldwide Interbank Financial Telecommunication) cho phép chuyển tiền giữa các ngân hàng ở hơn 200 quốc gia và vùng lãnh thổ. Khi chuyển qua SWIFT, tiền thường đi qua 1-3 ngân hàng trung gian trước khi về đích, mỗi ngân hàng trung gian sẽ trừ phí trung gian nên người nhận có thể bị mất một khoản nhỏ. Ví dụ chuyển 1,000 USD từ Mỹ về Việt Nam qua SWIFT có thể mất thêm 15-30 USD phí trung gian tùy ngân hàng chuyển tiền và lộ trình thanh toán.

Phương thức thứ ít phổ biến hơn là thanh toán nội địa tại nước ngoài. Hình thức này cho phép người gửi chuyển tiền bằng tài khoản nội địa tại quốc gia của họ, rồi hệ thống sẽ tự động quy đổi và chuyển về Việt Nam. Phương thức này thường rẻ hơn SWIFT vì không qua nhiều ngân hàng trung gian và có thể hoàn tất trong cùng ngày làm việc. Một số ngân hàng Việt Nam hiện hỗ trợ nhận qua kênh này với 4 ngoại tệ chính: USD, EUR, CAD và GBP. Mỗi phương thức có ưu nhược điểm riêng, SWIFT hỗ trợ nhiều loại tiền tệ hơn nhưng phí cao hơn, trong khi thanh toán nội địa nhanh hơn nhưng chỉ giới hạn vài ngoại tệ phổ biến.

Khi nhận tiền quốc tế, bạn cần cung cấp cho người gửi các thông tin chính xác: tên tài khoản, số tài khoản, tên ngân hàng, mã SWIFT của ngân hàng, và địa chỉ ngân hàng. Sai sót bất kỳ thông tin nào có thể khiến tiền bị trả về hoặc mất nhiều thời gian để xử lý. Một kinh nghiệm quan trọng là luôn ghi rõ tên đầy đủ theo giấy tờ tùy thân, vì hệ thống ngân hàng quốc tế rất khắt khe về việc khớp tên người nhận. Nếu tên trên giấy tờ là "Nguyễn Văn A" nhưng bạn ghi "Nguyen Van A" không dấu, giao dịch vẫn có thể được chấp nhận, nhưng nếu ghi thiếu tên đệm hay sai chính tả, tiền có thể bị treo.

Yêu cầu và điều kiện khi đăng ký nhận tiền

Để đăng ký dịch vụ nhận tiền quốc tế tại các ngân hàng Việt Nam, bạn cần là chủ tài khoản thanh toán hoặc tài khoản tiền gửi ngoại tệ. Hầu hết các ngân hàng yêu cầu khách hàng đến quầy giao dịch để ký hợp đồng điện tử cung cấp dịch vụ này, nhưng hiện nay nhiều ngân hàng số cho phép đăng ký hoàn toàn online qua ứng dụng. Quy trình đăng ký online thường chỉ mất 5-10 phút, bạn cần chọn mục đích nhận tiền (du học, kinh doanh, hỗ trợ gia đình, hoặc mục đích khác) và các loại ngoại tệ muốn nhận. Việc khai báo mục đích là bắt buộc theo quy định của Ngân hàng Nhà nước về quản lý ngoại hối.

Giới hạn giao dịch là yếu tố quan trọng cần lưu ý. Theo quy định chung của các ngân hàng, hạn mức nhận tiền tối thiểu là 2 USD và tối đa 50,000 USD cho mỗi giao dịch. Các loại ngoại tệ khác sẽ được quy đổi tương đương theo tỷ giá tại thời điểm giao dịch. Hạn mức này áp dụng cho mỗi giao dịch riêng lẻ, không phải tổng cộng trong ngày, nên nếu bạn cần nhận số tiền lớn hơn 50,000 USD, có thể yêu cầu người gửi chia thành nhiều giao dịch. Tuy nhiên nên tránh chia nhỏ quá nhiều giao dịch trong thời gian ngắn vì có thể bị ngân hàng đánh giá là giao dịch bất thường và yêu cầu giải trình.

Một điều kiện khác là tài khoản nhận tiền phải ở trạng thái hoạt động bình thường, không bị khóa hay đóng băng. Nếu bạn vừa mở tài khoản mới, nên đợi 2-3 ngày để hệ thống cập nhật thông tin trước khi đăng ký nhận tiền quốc tế. Với người lần đầu nhận tiền từ nước ngoài, ngân hàng có thể yêu cầu cung cấp thêm chứng từ chứng minh nguồn gốc tiền như hợp đồng lao động, giấy tờ du học, hoặc hồ sơ kinh doanh. Đây là quy định bắt buộc để ngăn chặn rửa tiền và tuân thủ các quy định quốc tế về chống tài trợ khủng bố. Việc chuẩn bị sẵn các giấy tờ này sẽ giúp quá trình xử lý diễn ra nhanh chóng, tránh bị hoãn giao dịch.

Ứng dụng ngân hàng số với giao diện đăng ký dịch vụ

Quy trình đăng ký và thực hiện nhận tiền chi tiết

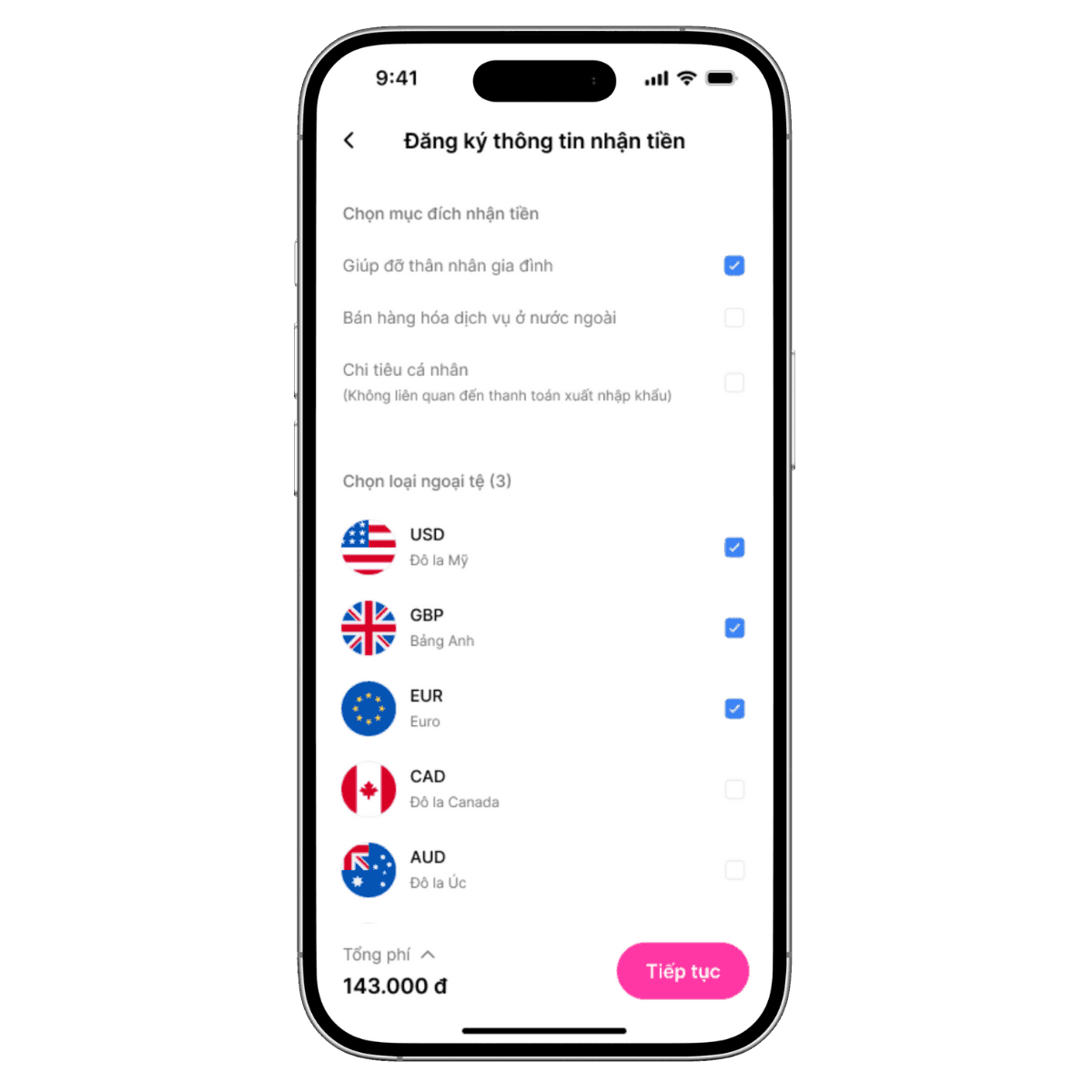

Quy trình đăng ký nhận tiền quốc tế qua ứng dụng ngân hàng số thường gồm 4-6 bước đơn giản có thể thực hiện tại nhà. Bước đầu tiên là truy cập mục dịch vụ ngoại hối trên ứng dụng, chọn "Nhận tiền quốc tế" và bắt đầu quy trình đăng ký. Tại đây bạn cần chọn mục đích nhận tiền từ danh sách có sẵn: du học, trợ cấp từ người thân, thanh toán dịch vụ, kinh doanh, hoặc khác. Mục đích được chọn sẽ ghi vào hồ sơ giao dịch và có thể được yêu cầu xác minh bằng chứng từ sau này, vì vậy hãy chọn mục đích phù hợp nhất với thực tế.

Bước tiếp theo là chọn các loại ngoại tệ bạn muốn nhận. Các ngân hàng hiện hỗ trợ nhận khoảng 10 loại ngoại tệ phổ biến qua kênh SWIFT như USD, EUR, GBP, JPY, AUD, CAD, CHF, SGD, HKD và CNY, trong khi kênh thanh toán nội địa chỉ hỗ trợ 4 loại (USD, EUR, CAD, GBP). Bạn nên chọn tất cả các loại ngoại tệ có thể nhận, ngay cả khi hiện tại chưa cần dùng, để tránh phải đăng ký lại sau này. Việc chọn thêm ngoại tệ không phát sinh thêm phí và chỉ tốn vài thao tác trên ứng dụng. Sau khi chọn xong, bạn sẽ được xem trước thông tin đăng ký và cần ký hợp đồng điện tử bằng cách nhập mã OTP gửi về điện thoại.

Sau khi đăng ký thành công, bạn sẽ nhận được thông tin tài khoản quốc tế bao gồm số tài khoản, mã SWIFT của ngân hàng, và địa chỉ ngân hàng. Thông tin này cần được gửi chính xác cho người chuyển tiền. Một mẹo quan trọng là nên gửi thông tin dưới dạng văn bản rõ ràng, không gửi ảnh chụp màn hình vì độ phân giải thấp có thể khiến người gửi nhập sai thông tin. Nếu người chuyển tiền dùng dịch vụ Western Union hay MoneyGram, bạn chỉ cần cung cấp tên và quốc gia, nhưng với chuyển khoản ngân hàng thông thường, mọi thông tin phải chính xác từng ký tự.

Khi tiền được chuyển, bạn sẽ nhận thông báo trên ứng dụng và tiền sẽ được quy đổi tự động sang VND hoặc giữ nguyên ngoại tệ tùy chọn khi đăng ký. Nếu chọn giữ nguyên ngoại tệ, bạn có thể bán đổi sang VND sau này khi tỷ giá favorable. Nếu muốn nhận ngay VND, tiền sẽ được quy đổi theo tỷ giá của ngân hàng tại thời điểm giao dịch. Lưu ý rằng tỷ giá quy đổi tại ngân hàng thường thấp hơn tỷ giá mua vào của thị trường tự do khoảng 1-2%, đây là chênh lệch bình thường để bù đắp chi phí vận hành và rủi ro biến động tỷ giá.

Chi phí và tỷ giá cần lưu ý khi nhận tiền

Chi phí khi nhận tiền quốc tế bao gồm phí được trừ từ số tiền nhận và phí dịch vụ ngân hàng thu riêng. Phí dịch vụ nhận tiền tại các ngân hàng Việt Nam hiện khá cạnh tranh, mức phổ biến từ 1.1 USD đến 5 USD cho mỗi giao dịch tùy ngân hàng và phương thức nhận. Đây là mức phí thấp hơn đáng kể so với 5-10 năm trước khi phí có thể lên tới 20-30 USD mỗi giao dịch. Tuy nhiên cần phân biệt rõ giữa phí dịch vụ ngân hàng Việt Nam thu và phí trung gian các ngân hàng nước ngoài trừ. Phí trung gian này thường không được công bố trước và chỉ biết sau khi tiền về đích, có thể từ 5-30 USD tùy quốc gia gửi và ngân hàng trung gian.

Tỷ giá quy đổi là yếu tố thứ hai ảnh hưởng đến số tiền thực nhận. Khi tiền ngoại tệ về tài khoản, ngân hàng sẽ quy đổi sang VND theo tỷ giá mua vào của ngày giao dịch. Tỷ giá này luôn thấp hơn tỷ giá trung bình thị trường vì ngân hàng cần chênh lệch để sinh lời. Ví dụ nếu tỷ giá trung bình USD/VND là 24,000, ngân hàng có thể mua vào ở mức 23,700, nghĩa là bạn mất 300 đồng cho mỗi đô la nhận được. Với số tiền lớn như 10,000 USD, mức chênh lệch này lên tới 3 triệu VND. Một cách để giảm thiểu chi phí này là giữ tiền ở dạng ngoại tệ trong tài khoản và chỉ bán đổi khi cần dùng, hoặc đợi thời điểm tỷ giá favorable.

Một số ngân hàng áp dụng biểu phí phức tạp với các khoản phí ẩn như phí xử lý hồ sơ, phí thông báo, phí tư vấn. Khi so sánh giữa các ngân hàng, hãy yêu cầu nhân viên cung cấp biểu phí chi tiết và hỏi rõ tất cả các loại phí có thể phát sinh. Đừng chỉ nhìn vào phí niêm yết trên website vì nhiều khoản phí chỉ được áp dụng trong trường hợp cụ thể. Ví dụ một số ngân hàng không thu phí nhận tiền nhưng lại thu phí cao hơn khi bán ngoại tệ, tổng chi phí cuối cùng có thể cao hơn ngân hàng thu phí nhận tiền nhưng tỷ giá mua vào tốt hơn.

Việc so sánh tổng chi phí giữa các phương thức cũng quan trọng. Chuyển 1,000 USD qua SWIFT có thể tốn tổng cộng 30-50 USD bao gồm phí gửi, phí trung gian và phí nhận, trong khi chuyển qua kênh thanh toán nội địa chỉ tốn 5-10 USD nhưng thời gian xử lý nhanh hơn. Nếu số tiền lớn như 50,000 USD, chênh lệch chi phí giữa hai phương thức có thể lên tới vài trăm USD, đáng để bạn dành thời gian nghiên cứu và chọn phương thức tối ưu nhất cho trường hợp cụ thể của mình.

Thời gian xử lý và các điểm chốt quan trọng

Thời gian xử lý giao dịch nhận tiền quốc tế phụ thuộc vào nhiều yếu tố: phương thức chuyển, múi giờ, ngày nghỉ lễ, và giờ chốt giao dịch của ngân hàng. Với kênh SWIFT thông thường, tiền về Việt Nam mất 2-5 ngày làm việc, trong khi kênh thanh toán nội địa có thể hoàn tất trong cùng ngày hoặc sang ngày làm việc tiếp theo. Tuy nhiên đây là thời gian lý tưởng khi mọi thứ diễn ra suôn sẻ, thực tế có thể kéo dài hơn nếu có vấn đề về thông tin, ngân hàng trung gian xử lý chậm, hoặc rơi vào ngày nghỉ lễ.

Giờ giao dịch tại Việt Nam thường là từ 4:02 sáng thứ 2 đến 4:00 sáng thứ 7 theo giờ GMT+7. Thời gian nghe có bất thường nhưng thực tế là để đồng bộ với giờ làm việc của các trung tâm tài chính quốc tế như New York, London và Tokyo. Khi nhận tiền vào tài khoản đối tác (ngân hàng nước ngoài đối tác của ngân hàng Việt Nam) trước giờ chốt giao dịch và trong thời gian giao dịch, bạn sẽ nhận được VND trong cùng ngày. Nếu nhận vào sau giờ chốt giao dịch, tiền sẽ về vào ngày làm việc tiếp theo. Điều này giải thích tại sao đôi khi tiền đã được chuyển từ nước ngoài nhưng bạn phải đợi thêm 1-2 ngày mới thấy trong tài khoản.

Ngày nghỉ lễ là yếu tố thường bị người dùng bỏ qua nhưng lại quan trọng nhất. Giao dịch không được xử lý vào ngày nghỉ lễ theo lịch Việt Nam VÀ lịch của quốc gia chuyển tiền. Ví dụ nếu ngày 2/9 là lễ ở Việt Nam, hoặc ngày 4/7 là Độc lập ở Mỹ, giao dịch giữa hai quốc gia này sẽ bị hoãn. Kinh nghiệm thực tế là nên tránh chuyển tiền vào cuối tuần trước ngày lễ dài vì tiền có thể bị kẹt 3-4 ngày. Nếu cần tiền gấp, hãy chuyển trước ít nhất 1 tuần hoặc chọn phương thức chuyển tiền nhanh (express) với phí cao hơn nhưng đảm bảo về đúng hẹn.

Mỗi loại ngoại tệ có giờ chốt giao dịch khác nhau tùy múi giờ của quốc gia phát hành. USD có giờ chốt theo giờ New York, EUR theo giờ Frankfurt, JPY theo giờ Tokyo. Khi đăng ký dịch vụ, ngân hàng sẽ cung cấp bảng giờ chốt chi tiết cho từng loại tiền tệ. Hãy lưu ý bảng này và cập nhật vì có thể thay đổi theo mùa (một số quốc gia áp dụng giờ mùa hè/mùa đông). Nếu thường xuyên nhận tiền từ một quốc gia cụ thể, hãy ghi nhớ giờ chốt giao dịch của loại tiền tệ đó để lên kế hoạch chuyển tiền phù hợp, tránh bị delay không đáng tiếc.

Cảnh báo rủi ro và mẹo an toàn khi nhận tiền quốc tế

Rủi ro lớn nhất khi nhận tiền quốc tế là sai thông tin tài khoản dẫn đến tiền bị trả về hoặc mất mát. Một ký tự sai trong số tài khoản hoặc mã SWIFT có thể khiến tiền đi lạc hoặc bị hệ thống từ chối. Khi tiền bị trả về, người chuyển thường mất phí gửi nhưng không được hoàn lại, trong khi người nhận cũng mất phí nhận dù không nhận được tiền. Để tránh rủi ro này, hãy luôn xác nhận lại thông tin với nhân viên ngân hàng trước khi gửi cho người chuyển, và test chuyển một số tiền nhỏ trước khi chuyển số tiền lớn.

Rủi ro thứ hai là gian lận qua email và tin nhắn giả mạo. Kẻ gian thường gửi email mạo danh ngân hàng yêu cầu cung cấp thông tin tài khoản hoặc mã OTP để "xác nhận giao dịch". Ngân hàng hợp pháp không bao giờ yêu cầu khách hàng cung cấp mã OTP qua email hay điện thoại. Mã OTP là mật khẩu dùng một lần chỉ có giá trị trong vài phút và chỉ được nhập trên ứng dụng ngân hàng chính chủ. Nếu nhận được yêu cầu cung cấp mã OTP, hãy xóa ngay và báo cho ngân hàng, tuyệt đối không cung cấp.

Một rủi ro khác là biến động tỷ giá khiến số tiền thực nhận thấp hơn dự kiến. Khi người chuyển đồng ý chuyển số tiền cố định như 1,000 USD, bạn sẽ nhận đúng 1,000 USD bất chấp tỷ giá biến động. Nhưng nếu chuyển số tiền tương đương như 1,000 USD theo tỷ giá hiện tại, khi tiền về đích tỷ giá có thể đã thay đổi và số tiền nhận được sẽ khác. Ví dụ người chuyển ở Anh gửi 800 GBP tương đương 1,000 USD tại thời điểm chuyển, nhưng 2 ngày sau khi tiền về Việt Nam, tỷ giá GBP/USD giảm khiến 800 GBP chỉ còn 950 USD. Để tránh tranh cãi, nên thỏa thuận rõ ràng về việc chuyển số tiền cố định hay tương đương.

Mẹo quan trọng cuối cùng là luôn lưu giữ bằng chứng giao dịch. Sau khi tiền về, hãy chụp màn hình thông báo giao dịch, lưu email xác nhận từ ngân hàng, và kiểm tra kỹ số tiền nhận được so với số tiền được thông báo chuyển. Nếu có chênh lệch bất thường, hãy liên hệ ngay với ngân hàng để tra cứu lộ trình giao dịch. Mọi khiếu nại nên được gửi trong vòng 30 ngày kể từ ngày giao dịch, sau thời gian này ngân hàng có thể từ chối xử lý. Việc quản lý tốt các hồ sơ giao dịch không chỉ giúp giải quyết tranh chấp mà còn hữu ích cho mục đích kế toán và thuế sau này.

Câu hỏi thường gặp

Có bao nhiêu loại ngoại tệ có thể nhận qua dịch vụ này?

Hệ thống hỗ trợ nhận 10 loại ngoại tệ qua kênh SWIFT và 4 loại (USD, EUR, CAD, GBP) qua kênh thanh toán nội địa tại nước ngoài.

Phí nhận tiền thấp nhất là bao nhiêu?

Mức phí dịch vụ bắt đầu từ 1.1 USD cho mỗi giao dịch tùy ngân hàng và phương thức nhận tiền.

Thời gian để tiền về tài khoản là bao lâu?

Tiền có thể về trong cùng ngày nếu nhận trước giờ chốt giao dịch, hoặc từ 2-5 ngày làm việc với chuyển khoản SWIFT thông thường.

Hạn mức nhận tiền tối đa mỗi giao dịch là bao nhiêu?

Mỗi giao dịch có thể nhận tối đa 50,000 USD, các loại ngoại tệ khác sẽ được quy đổi tương đương theo tỷ giá hiện hành.

Có thể nhận tiền vào ngày nghỉ lễ không?

Giao dịch không được xử lý vào ngày nghỉ lễ theo lịch Việt Nam và lịch của quốc gia chuyển tiền, tiền sẽ được xử lý vào ngày làm việc tiếp theo.

Khám Phá

Các bí quyết để lấy kinh nghiệm bất động sản dành cho người mới bắt đầu

Xu hướng đầu tư bất động sản mới - quận 12

Những nguyên tắc khi đầu tư bất động sản cho thuê mà người kinh doanh cần biết

Dự án bất động sản Senturia Tiến Phước lời giải đáp cho các vấn đề nhà ở

Sứ mệnh

"Chúng tôi tin rằng kiến thức minh bạch là chìa khóa để mỗi người đưa ra quyết định bất động sản đúng đắn. 4Rein sứ mệnh lan tỏa thông tin chính xác, thực tiễn đến cộng đồng."

Chúng tôi đặt câu hỏi: Thông tin nào thực sự hữu ích? Ai cần nó nhất? Làm thế nào để truyền tải dễ hiểu nhất?

Chúng tôi bắt đầu từ cộng đồng, viết cho cộng đồng.

5+

Năm đồng hành cùng cộng đồng bất động sản, chia sẻ kiến thức và kinh nghiệm thực tiễn từ thị trường.

500+

Bài viết chuyên sâu được nghiên cứu và biên soạn bởi những người am hiểu thị trường bất động sản.

5

Chủ đề trọng tâm từ tin tức thị trường, đầu tư, phong thủy, thuê văn phòng đến pháp lý bất động sản.

Cách chuyển tiền qua ví điện tử an toàn và tối ưu nhất năm 2026

Chuyển tiền an toàn và miễn phí: Giải pháp quản lý tiền hiệu quả

Cập nhật tỷ giá Euro/VND hôm nay và những lưu ý quan trọng khi chuyển đổi tiền tệ

Ngân hàng số thay đổi cuộc sống tài chính: 5 lợi ích bạn chưa biết

Hướng dẫn nhận tiền quốc tế an toàn cho người mới bắt đầu

cta31

Block cta31 chưa được tạo