Cách chuyển tiền qua ví điện tử an toàn và tối ưu nhất năm 2026

Cách chuyển tiền qua ví điện tử an toàn và tối ưu nhất năm 2026

Việc chuyển tiền qua ví điện tử đã trở thành thói quen của hàng triệu người dùng Việt Nam với hơn 50 triệu tài khoản ví điện tử đang hoạt động tính đến đầu năm 2026. Các nền tảng như Momo, ZaloPay, ShopeePay không chỉ cung cấp tính năng chuyển tiền miễn phí mà còn tích hợp nhiều tiện ích đi kèm như thanh toán hóa đơn, mua sắm online, và tích điểm thưởng. Tuy nhiên, nhiều người dùng vẫn chưa biết cách tối ưu hóa giao dịch để tiết kiệm chi phí và đảm bảo an toàn tuyệt đối.

Các phương thức chuyển tiền qua ví điện tử phổ biến

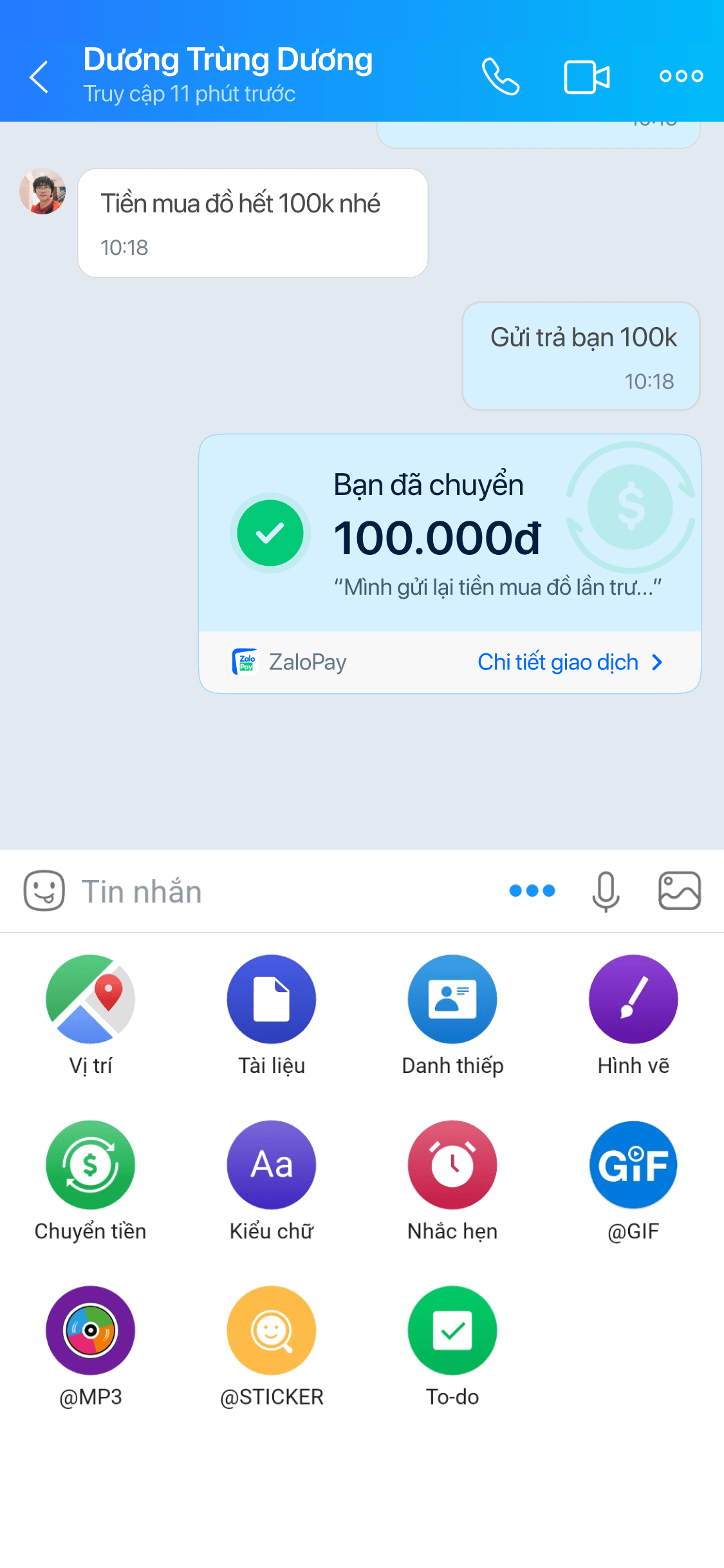

Có bốn phương thức chính để chuyển tiền qua ví điện tử mà người dùng cần nắm rõ để lựa chọn phù hợp với từng tình huống. Chuyển tiền qua ứng dụng chat tích hợp sẵn ví là cách phổ biến nhất hiện nay, đặc biệt với Zalo có hơn 75 triệu người dùng hoạt động hàng tháng tại Việt Nam. Phương thức này cho phép chuyển tiền ngay trong khung chat mà không cần thoát khỏi ứng dụng, rất tiện lợi khi trao đổi với bạn bè hoặc người thân. Điểm mạnh là giao dịch diễn ra nhanh chóng, chỉ mất vài giây để tiền đến tài khoản người nhận, đồng thời có thể gửi kèm lời nhắn và thiệp điện tử.

Chuyển tiền qua ứng dụng chat với tính năng gửi kèm thiệp điện tử

Chuyển tiền qua số điện thoại là phương thức thứ hai được ưa chuộng vì không cần kết bạn trước đó. Người dùng chỉ cần nhập số điện thoại của người nhận, hệ thống sẽ tự động tìm kiếm tài khoản ví tương ứng. Momo hỗ trợ tốt tính năng này với hơn 40 triệu người dùng, trong khi ZaloPay tận dụng được danh bạ Zalo để dễ dàng chọn người nhận. Phương thức này đặc biệt hữu ích khi chuyển cho người mới quen hoặc khách hàng, nhân viên trong công ty. Tuy nhiên cần lưu ý nhập chính xác số điện thoại vì tiền sẽ chuyển nhầm sang tài khoản của chủ số điện thoại đó nếu họ đã đăng ký ví điện tử.

Quét mã QR để chuyển tiền đang ngày càng phổ biến tại các cửa hàng, quán ăn và điểm bán lẻ. Người dùng chỉ cần mở ứng dụng, chọn tính năng quét QR và hướng camera về phía mã của người bán. Đây là cách nhanh nhất cho giao dịch trực tiếp, không cần nhập số tiền hay số tài khoản thủ công. ShopeePay và Momo tích hợp mạnh mẽ tính năng này với mạng lưới đối tác lên tới hàng trăm nghìn điểm chấp nhận thanh toán. Phương thức này đặc biệt an toàn vì thông tin người nhận đã được mã hóa trong QR, giảm thiểu nguy cơ nhập sai thông tin.

Chuyển tiền qua mã QR code tại điểm bán lẻ

Chuyển tiền vào thẻ ngân hàng là phương thức thứ tư, thường dùng khi người nhận không có ví điện tử hoặc cần rút tiền mặt. Phí cho giao dịch này thường cao hơn chuyển ví đến ví, dao động từ 5.000 đến 11.000 đồng tùy số tiền và ngân hàng nhận. Ví điện tử liên kết với 39 ngân hàng khác nhau để hỗ trợ dịch vụ này, tuy nhiên thời gian xử lý có thể từ vài phút đến vài giờ tùy giờ giao dịch. Người dùng cần cân nhắc kỹ giữa tính tiện lợi và chi phí khi chọn phương thức này, đặc biệt với số tiền lớn.

Chuyển tiền ngay trong ứng dụng chat: Kinh nghiệm thực tế

Quy trình chuyển tiền trong ứng dụng chat như Zalo hay Messenger khá đơn giản nhưng có những lưu ý quan trọng mà người dùng thường bỏ qua. Đầu tiên, cần kiểm tra xem người nhận đã đăng ký ví điện tử chưa bằng cách tìm biểu tượng ví trong hồ sơ của họ. Nếu chưa, người nhận sẽ phải bấm nút nhận tiền để đăng ký tài khoản mới, sau đó tiền mới vào ví. Thực tế cho thấy khoảng 15% người dùng mới lần đầu nhận tiền qua chat gặp khó khăn ở bước này vì không biết phải thao tác như thế nào.

Giao diện chuyển tiền tích hợp ngay trong ứng dụng chat

Một kinh nghiệm quan trọng là luôn kiểm tra lại thông tin trước khi xác nhận giao dịch. Nhiều người dùng vội vàng nhập sai số tiền hoặc nhầm người nhận vì có nhiều người cùng tên trong danh bạ. Hệ thống sẽ hiển thị đầy đủ thông tin người nhận gồm tên, số điện thoại và đôi khi là avatar ở bước xác nhận cuối cùng. Đây là cơ hội cuối cùng để rà soát lại trước khi tiền được chuyển đi. Giao dịch sau khi xác nhận sẽ không thể hủy được trừ khi người nhận không chấp nhận trong vòng 24 giờ.

Việc chọn kênh thanh toán cũng ảnh hưởng đến tốc độ giao dịch. Nếu chọn nạp tiền từ tài khoản ngân hàng liên kết, giao dịch sẽ xử lý ngay lập tức. Ngược lại, nếu chọn thanh toán bằng thẻ ghi nợ quốc tế Visa hay Mastercard, có thể cần thêm thời gian xác thực từ 1-3 phút. Người dùng nên liên kết tài khoản ngân hàng phổ biến như Vietcombank, Techcombank, BIDV để tối ưu hóa tốc độ chuyển tiền. Hiện nay có 39 ngân hàng liên kết với các ví điện tử lớn, cho phép người dùng lựa chọn ngân hàng phù hợp nhất với nhu cầu.

Cảnh báo quan trọng là không bao giờ chuyển tiền cho người lạ trong các hội nhóm chat mạng xã hội. Nhiều kẻ lừa đảo tạo tình huống khẩn cấp giả như tai nạn, ốm đau để yêu cầu chuyển tiền nhanh. Luôn xác nhận danh tính qua cuộc gọi điện thoại hoặc gặp mặt trực tiếp trước khi chuyển số tiền lớn. Các nền tảng ví điện tử đều có tính năng báo cáo lừa đảo, hãy sử dụng ngay khi nghi ngờ giao dịch bất thường. Thống kê cho thấy hơn 80% các khiếu nại về chuyển tiền nhầm hoặc lừa đảo đều xuất phát từ việc người dùng thiếu cảnh giác với người lạ trên mạng.

So sánh chi phí giữa các kênh chuyển tiền

Chi phí chuyển tiền là yếu tố quan trọng cần cân nhắc khi lựa chọn phương thức giao dịch. Chuyển tiền từ ví đến cùng một loại ví hoàn toàn miễn phí với tất cả các nền tảng như Momo, ZaloPay, ShopeePay. Đây là lý do chính khiến loại hình này trở nên phổ biến cho các giao dịch nhỏ lẻ hàng ngày như trả tiền trà sữa, đóng góp quỹ nhóm hay chuyển lương cho nhân viên. Với số tiền từ vài nghìn đến vài triệu đồng, phương thức này tiết kiệm nhất so với chuyển khoản ngân hàng truyền thống có phí từ 5.500 đến 11.000 đồng mỗi giao dịch.

So sánh chi phí chuyển tiền giữa các kênh khác nhau

Chuyển tiền từ ví này sang ví khác (ví dụ: từ Momo sang ZaloPay) hiện tại vẫn miễn phí với hầu hết các nền tảng để thu hút người dùng. Tuy nhiên cần lưu ý giới hạn số lượng giao dịch miễn phí mỗi ngày, thường là 5-10 lần tùy loại tài khoản. Sau khi vượt quá hạn mức, phí có thể áp dụng từ 1.000 đến 3.000 đồng mỗi giao dịch. Người dùng thường xuyên chuyển tiền giữa các ví nên nâng cấp tài khoản để tăng hạn mức giao dịch miễn phí. Ví dụ với Momo, tài khoản xác minh danh tính có thể chuyển miễn phí lên tới 50 triệu đồng mỗi ngày.

Chuyển tiền từ ví sang tài khoản ngân hàng chịu phí cao nhất, thường từ 5.000 đến 11.000 đồng tùy số tiền và ngân hàng nhận. Ví điện tử phải trả phí cho ngân hàng thụ hưởng nên chuyển chi phí này sang người dùng. Với số tiền nhỏ dưới 500.000 đồng, phí này chiếm tỷ lệ đáng kể, đôi khi lên tới 2-3% tổng giá trị giao dịch. Do đó nên ưu tiên chuyển ví đến ví khi có thể, chỉ chuyển sang ngân hàng khi người nhận thực sự cần rút tiền mặt. Một số ngân hàng như TPBank, MSB có chính sách miễn phí chuyển khoản qua app, có thể là lựa chọn thay thế tốt hơn trong trường hợp này.

Rút tiền từ ví về tài khoản ngân hàng liên kết thường miễn phí hoặc có phí rất thấp khoảng 1.000 đồng. Đây là cách tối ưu để chuyển khoản cho người không có ví điện tử: trước tiên rút tiền về tài khoản ngân hàng của mình, sau đó dùng app ngân hàng chuyển tiếp cho người nhận. Dù tốn thêm một bước nhưng tổng chi phí thường thấp hơn chuyển trực tiếp từ ví sang ngân hàng lạ. Người dùng cần cân nhắc thời gian xử lý: rút tiền từ ví về ngân hàng liên kết chỉ mất vài phút, trong khi chuyển tiền sang ngân hàng chưa liên kết có thể mất từ 1-3 giờ làm việc.

Bảo mật giao dịch qua ví điện tử: Cách phòng tránh rủi ro

Bảo mật là mối quan tâm hàng đầu khi chuyển tiền qua ví điện tử với hàng triệu giao dịch diễn ra mỗi ngày. Các nền tảng uy tín đều đạt chứng chỉ PCI-DSS - tiêu chuẩn bảo mật thanh toán quốc tế cao nhất. Chứng chỉ này yêu cầu hệ thống phải có nhiều lớp bảo mật bao gồm mã hóa dữ liệu, xác thực đa yếu tố và giám sát giao dịch 24/7. Tuy nhiên, kỹ thuật bảo mật chỉ hiệu quả khi người dùng có ý thức an toàn và tuân thủ các quy tắc cơ bản.

Đặt mật khẩu mạnh và bật xác thực hai yếu tố (2FA) là bước đầu tiên và quan trọng nhất. Mật khẩu nên có độ dài tối thiểu 8 ký tự, kết hợp chữ hoa, chữ thường, số và ký tự đặc biệt. Nhiều người dùng dùng mật khẩu dễ đoán như ngày sinh hay số điện thoại, làm tăng nguy cơ bị tấn công. Xác thực hai yếu tố qua SMS hoặc app xác thực như Google Authenticator thêm một lớp bảo vệ ngay cả khi mật khẩu bị lộ. Một số ví điện tử còn tích hợp xác thực sinh trắc học như vân tay hay nhận diện khuôn mặt, giúp nâng cao độ bảo mật mà vẫn đảm bảo tiện lợi.

Cảnh báo lớn nhất hiện nay là lừa đảo qua tin nhắn giả mạo. Kẻ xấu thường gửi tin nhắn mạo nhân viên hỗ trợ khách hàng, thông báo tài khoản bị khóa hoặc trúng thưởng, yêu cầu người dùng cung cấp mã OTP hoặc mật khẩu. Quy tắc vàng là không bao giờ chia sẻ mã OTP, mật khẩu hay thông tin thẻ ngân hàng với bất kỳ ai, kể cả khi họ tự xưng là nhân viên hỗ trợ. Các nền tảng ví điện tử không bao giờ yêu cầu người dùng cung cấp thông tin nhạy cảm qua tin nhắn hay cuộc gọi điện thoại. Khi nhận tin nhắn đáng ngờ, hãy liên hệ trực tiếp với tổng đài chính thức được ghi trên website hoặc ứng dụng.

Kết nối internet an toàn cũng là yếu tố quan trọng nhưng thường bị bỏ qua. Nên tránh thực hiện giao dịch quan trọng khi dùng wifi công cộng tại quán cà phê, sân bay hay nơi công cộng vì mạng wifi này có thể bị tin tặc tấn công để đánh cắp thông tin. Tốt nhất dùng kết nối 4G/5G của nhà mạng hoặc mạng wifi cá nhân được bảo vệ mật khẩu mạnh. Ngoài ra, hãy cập nhật ứng dụng và hệ điều hành thường xuyên để vá các lỗ hổng bảo mật mới được phát hiện. Một thiết bị có hệ điều hành cũ hoặc ứng dụng không cập nhật là mục tiêu dễ dàng của các cuộc tấn công mạng.

Tối ưu hóa chuyển tiền khi thanh toán hóa đơn và mua sắm

Sử dụng ví điện tử để thanh toán hóa đơn và mua sắm không chỉ tiện lợi mà còn giúp tiết kiệm đáng kể nếu biết cách tối ưu hóa. Nhiều người dùng chỉ biết ví điện tử để chuyển tiền nhưng chưa khai thác hết các ưu đãi khi thanh toán điện, nước, internet hay mua sắm online. Thống kê cho thấy người dùng thường xuyên sử dụng ví cho thanh toán hóa đơn có thể tiết kiệm trung bình 500.000 đến 1.000.000 đồng mỗi năm nhờ các mã giảm giá và tích điểm thưởng.

Thanh toán hóa đơn định kỳ là tính năng hữu ích giúp tiết kiệm thời gian và tránh bị phạt do quên đóng tiền. Người dùng có thể cài đặt tự động trừ tiền từ ví để thanh toán hóa đơn điện, nước, internet vào ngày cố định mỗi tháng. Một số ví điện tử như Momo có chính sách hoàn tiền 1-2% khi thanh toán hóa đơn qua ứng dụng, tích dần thành khoản tiền đáng kể sau một năm. Ngoài ra, việc thanh toán qua ví giúp lưu lại lịch sử giao dịch đầy đủ, dễ dàng tra cứu khi cần đối chiếu hoặc làm bằng chứng thanh toán.

Mua sắm online qua ví điện tử thường đi kèm nhiều mã giảm giá độc quyền. Các nền tảng thương mại điện tử như Shopee, Lazada, Tiki liên kết chặt chẽ với ShopeePay, Momo để tung ra các voucher giảm giá 10-20% cho thanh toán qua ví. Người dùng nên so sánh giá giữa thanh toán qua ví và các phương thức khác như thẻ tín dụng hay COD. Trong nhiều trường hợp, giá sau khi áp dụng mã giảm giá qua ví sẽ thấp hơn đáng kể, đặc biệt trong các sự kiện mua sắm lớn như 9/9, 11/11 hay Black Friday.

Tích điểm và đổi quà là lợi ích khác giúp tối ưu hóa chi tiêu khi dùng ví điện tử. Mỗi giao dịch dù nhỏ cũng tích lũy điểm thưởng có thể đổi thành voucher mua sắm, nạp điện thoại hay thẻ game. Một số người dùng thông minh tận dụng tính năng này để thanh toán các hóa đơn lớn như tiền nhà, tiền học phí qua ví nhằm tích điểm nhanh nhất. Tuy nhiên cần cân nhắc giới hạn tích điểm của từng giao dịch, thường tối đa 1.000 điểm mỗi lần, tương đương 10.000 đồng giá trị quy đổi. Phân chia giao dịch lớn thành nhiều lần nhỏ có thể giúp tích điểm nhiều hơn nhưng cũng tốn thời gian và công sức.

Câu hỏi thường gặp

Chuyển tiền qua ví điện tử có giới hạn số tiền không?

Có, giới hạn chuyển tiền tùy thuộc vào mức độ xác minh tài khoản, từ vài triệu đồng cho tài khoản cơ bản đến 50-100 triệu đồng mỗi ngày cho tài khoản đã xác minh danh tính đầy đủ.

Tiền chuyển nhầm có thể lấy lại được không?

Tiền chuyển nhầm có thể được hoàn lại nếu người nhận chưa xác nhận nhận tiền trong vòng 24 giờ, sau khi hết thời gian này, tiền sẽ tự động hoàn về tài khoản của người gửi.

Làm sao khi người nhận không nhận được tiền?

Kiểm tra lại thông tin chuyển tiền, xác nhận người nhận đã đăng ký ví điện tử, nếu chưa thì nhắc họ bấm nút nhận tiền, sau 24 giờ không nhận thì tiền sẽ tự hoàn lại.

Chuyển tiền qua ví điện tử có an toàn hơn chuyển khoản ngân hàng không?

Cả hai phương thức đều an toàn nếu người dùng tuân thủ quy tắc bảo mật, ví điện tử có thêm lớp bảo mật qua ứng dụng và xác thực sinh trắc học, trong khi chuyển khoản ngân hàng bảo mật qua mã OTP SMS.

Có cần ngân hàng liên kết để dùng ví điện tử không?

Không bắt buộc, có thể nạp tiền vào ví bằng thẻ tín dụng, thẻ ghi nợ hoặc tại các điểm nạp tiền, tuy nhiên liên kết ngân hàng giúp nạp rút tiền nhanh chóng và miễn phí.

Khám Phá

Cách tối ưu hóa lợi nhuận từ sổ tiết kiệm: Những chiến lược thông minh năm 2026

Chiến lược Google Ads hiệu quả cho doanh nghiệp Tài chính: Tối ưu ngân sách và tăng chuyển đổi

4 Cách giúp bạn thẩm định giá nhà đất chính xác, hiệu quả

Sứ mệnh

"Chúng tôi tin rằng kiến thức minh bạch là chìa khóa để mỗi người đưa ra quyết định bất động sản đúng đắn. 4Rein sứ mệnh lan tỏa thông tin chính xác, thực tiễn đến cộng đồng."

Chúng tôi đặt câu hỏi: Thông tin nào thực sự hữu ích? Ai cần nó nhất? Làm thế nào để truyền tải dễ hiểu nhất?

Chúng tôi bắt đầu từ cộng đồng, viết cho cộng đồng.

5+

Năm đồng hành cùng cộng đồng bất động sản, chia sẻ kiến thức và kinh nghiệm thực tiễn từ thị trường.

500+

Bài viết chuyên sâu được nghiên cứu và biên soạn bởi những người am hiểu thị trường bất động sản.

5

Chủ đề trọng tâm từ tin tức thị trường, đầu tư, phong thủy, thuê văn phòng đến pháp lý bất động sản.

Bài Viết Liên Quan

Cách chuyển tiền qua ví điện tử an toàn và tối ưu nhất năm 2026

Hướng dẫn chi tiết cách chuyển tiền qua ví điện tử an toàn, so sánh chi phí giữa các nền tảng và mẹo tối ưu hóa giao dịch hiệu quả.

Chuyển tiền an toàn và miễn phí: Giải pháp quản lý tiền hiệu quả

Hướng dẫn chuyển tiền an toàn, miễn phí, có bảo mật quốc tế. Khám phá các phương thức, tiêu chuẩn bảo mật và cơ chế bảo vệ người dùng.

Cập nhật tỷ giá Euro/VND hôm nay và những lưu ý quan trọng khi chuyển đổi tiền tệ

Tỷ giá Euro/VND hôm nay là bao nhiêu? Bài viết cập nhật giá trị 1 Euro quy đổi sang VND, địa điểm đổi tiền an toàn và quy định khi mang ngoại tệ ra nước ngoài.

Ngân hàng số thay đổi cuộc sống tài chính: 5 lợi ích bạn chưa biết

Khám phá 5 lợi ích của ngân hàng số: thanh toán tiện lợi, tài khoản sinh lời tự động 5.5%/năm, quản lý tài chính cá nhân, bảo mật sinh trắc học và lựa chọn ngân hàng phù hợp.

Hướng dẫn nhận tiền quốc tế an toàn cho người mới bắt đầu

Hướng dẫn chi tiết cách nhận tiền quốc tế từ nước ngoài về Việt Nam, bao gồm thủ tục, phí, thời gian xử lý và các lưu ý quan trọng.

cta31

Block cta31 chưa được tạo