Cách tối ưu hóa lợi nhuận từ sổ tiết kiệm: Những chiến lược thông minh năm 2026

Cách tối ưu hóa lợi nhuận từ sổ tiết kiệm: Những chiến lược thông minh năm 2026

Sổ tiết kiệm không chỉ là phương án lưu giữ tiền an toàn mà còn có thể trở thành công cụ tài chính linh hoạt khi được tận dụng làm tài sản bảo đảm cho vay vốn. Nhiều người gửi tiền tại ngân hàng kỳ hạn từ 6 tháng có thể vay đến 85% giá trị sổ tiết kiệm với lãi suất chỉ 7,9%/năm, cho phép duy trì khoản tiền sinh lời trong khi vẫn tiếp cận nguồn vốn khi cần thiết. Chiến lược này giúp tối ưu hóa dòng tiền cá nhân mà không phải đáo hạn sổ tiết kiệm khi chưa đến kỳ hạn.

Hiểu đúng về sổ tiết kiệm liên kết vốn vay

Sổ tiết kiệm liên kết vốn vay là cơ chế cho phép người dùng giữ nguyên khoản tiền tiết kiệm đang sinh lãi, đồng thời dùng nó làm tài sản bảo đảm để vay một khoản vốn khác từ cùng ngân hàng. Khi đăng ký hình thức này, hạn mức vay được cấp tương đương 85% giá trị sổ tiết kiệm liên kết, dao động từ 5 triệu đến 100 triệu đồng. Khoản tiền tiết kiệm gốc vẫn tiếp tục hưởng lãi suất theo kỳ hạn đã đăng ký, trong khi khoản vay chỉ chịu lãi khi người dùng bắt đầu chi tiêu từ hạn mức được cấp.

Cơ chế này hoạt động khác biệt so với việc đáo hạn sổ tiết kiệm để rút tiền dùng nhu cầu tài chính. Khi đáo hạn trước kỳ hạn, người gửi thường bị tính lãi suất không kỳ hạn rất thấp, mất đi phần lớn lợi nhuận đã tích lũy. Với phương án liên kết vốn vay, sổ tiết kiệm vẫn giữ nguyên kỳ hạn gốc, đảm bảo dòng tiền sinh lời liên tục. Khoản vay được giải ngân vào tài khoản thanh toán, người dùng chỉ cần trả lãi hàng tháng và gốc cuối kỳ, tạo áp lực tài chính nhẹ hơn so với các khoản vay tiêu dùng truyền thống.

Hình ảnh minh họa quy trình đăng ký khoản vay trên ứng dụng ngân hàng số

Thời gian phê duyệt và giải ngân thường chỉ trong 2 phút sau khi hoàn tất thủ tục, cho phép người dùng tiếp cận vốn nhanh chóng. Điều này đặc biệt hữu ích trong các tình huống cần tiền gấp như thanh toán chi phí y tế, sửa chữa nhà cửa, hoặc cơ hội đầu tư ngắn hạn. Khoản tiết kiệm được khóa lại trong suốt thời hạn khoản vay, không thể tất toán một phần, nhưng sẽ được tự động giải phóng sau khi khoản vay được tất toán hoàn tất.

Điều kiện cần có để tối ưu hóa lợi nhuận từ sổ tiết kiệm

Để áp dụng chiến lược tối ưu hóa lợi nhuận từ sổ tiết kiệm, người dùng cần đáp ứng một số điều kiện cơ bản từ phía ngân hàng. Giá trị khoản tiền gửi tối thiểu phải từ 10 triệu đồng, với kỳ hạn gửi từ 6 tháng trở lên. Kỳ hạn này là điều kiện quan trọng vì các khoản tiết kiệm dưới 6 tháng thường không được chấp nhận làm tài sản bảo đảm cho vay. Người gửi cần lựa chọn hình thức đáo hạn tự động là "Chuyển cả gốc và lãi sang kỳ hạn mới" hoặc "Nhận lãi, chuyển gốc sang kỳ hạn mới" để đảm bảo sổ tiết kiệm duy trì trạng thái hoạt động liên tục trong suốt thời hạn khoản vay.

Yêu cầu về thu nhập tối thiểu 5 triệu đồng mỗi tháng được áp dụng để đảm bảo khả năng trả nợ của người vay. Điều kiện này giúp ngân hàng đánh giá rủi ro và tránh trường hợp người dùng không thể trả lãi hàng tháng. Độ tuổi được chấp nhận từ 18 đến 60 tuổi, phù hợp với đối tượng lao động có thu nhập ổn định. Người vay cũng không được có khoản Ứng Tiền Nhanh đang hoạt động tại thời điểm đăng ký mới, đảm bảo không vay quá tải khả năng trả nợ.

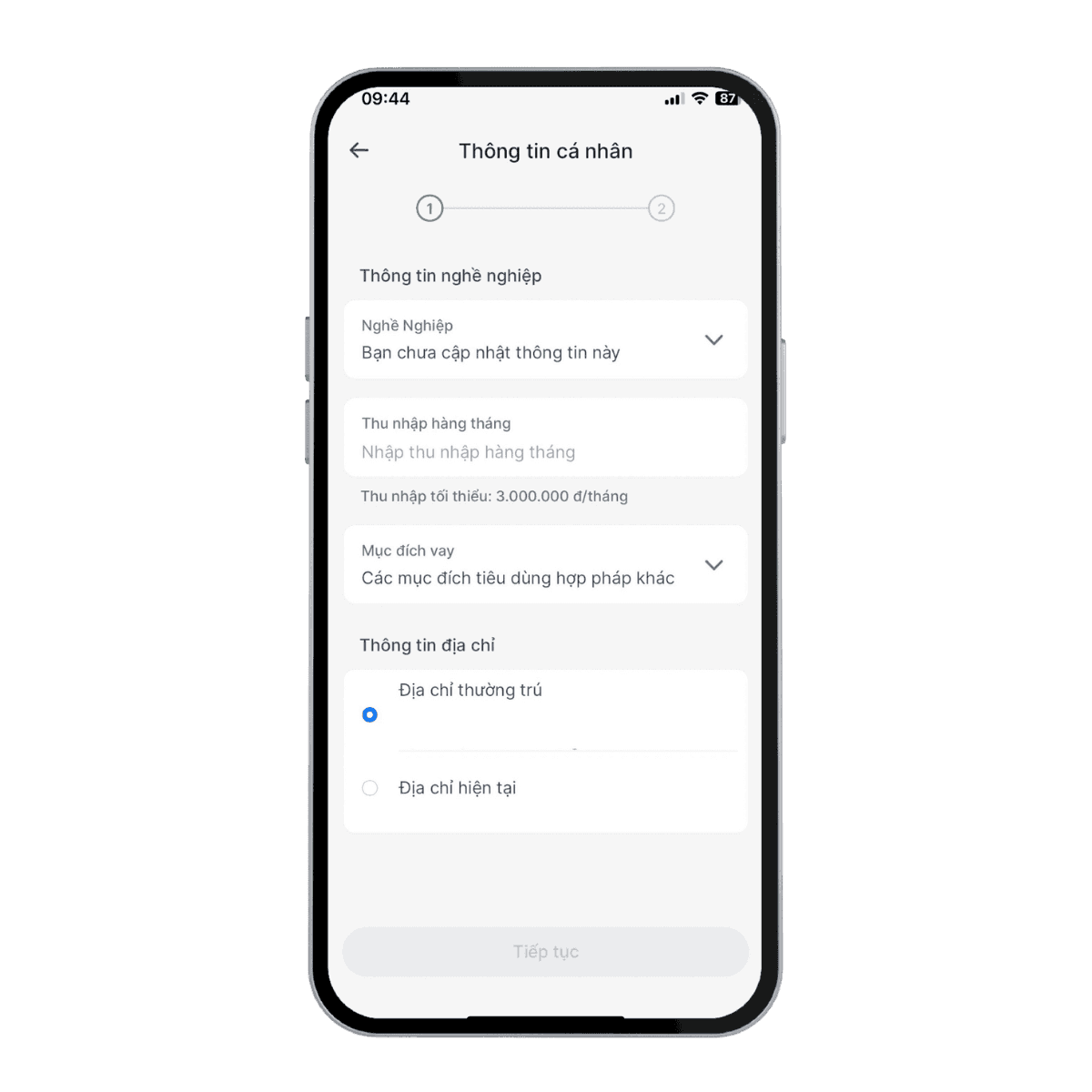

Giao diện bổ sung thông tin cá nhân khi đăng ký khoản vay

Một lưu ý quan trọng là người dùng cần có tài khoản thanh toán tại cùng ngân hàng nơi gửi tiết kiệm để thực hiện giao dịch nhận giải ngân và thanh toán khoản vay. Tài khoản này sẽ được cấp hạn mức vay và dùng để thực hiện các giao dịch trả nợ. Khi đăng ký, người dùng cần chuẩn bị hồ sơ tối giản bao gồm thông tin cá nhân, hình ảnh khuôn mặt để xác định danh tính, và thông tin khoản tiết kiệm muốn liên kết. Quy trình 100% online giúp tiết kiệm thời gian so với việc đến quầy giao dịch trực tiếp.

Chiến lược lựa chọn kỳ hạn sổ tiết kiệm hợp lý

Kỳ hạn sổ tiết kiệm đóng vai trò quan trọng trong chiến lược tối ưu hóa lợi nhuận vì nó ảnh hưởng trực tiếp đến lãi suất và khả năng linh hoạt trong quản lý dòng tiền. Kỳ hạn ngắn từ 6 đến 12 tháng thường có lãi suất thấp hơn nhưng cho phép đáo hạn nhanh chóng, phù hợp với người có nhu cầu vay vốn thường xuyên trong thời gian ngắn. Kỳ hạn dài từ 12 tháng trở lên thường mang lại lãi suất cao hơn, giúp tối đa hóa lợi nhuận từ khoản tiền gốc, nhưng lại khóa vốn trong thời gian dài hơn. Khi lựa chọn kỳ hạn, người dùng cần cân nhắc giữa lợi nhuận kỳ vọng và nhu cầu thanh khoản trong tương lai gần.

Ví dụ thực tế, nếu người dùng có 100 triệu đồng và dự kiến cần 50 triệu trong vòng 3-6 tháng tới, việc gửi kỳ hạn 6 tháng với lãi suất khoảng 5,5%/năm và sau đó vay 85% giá trị sổ tiết kiệm là lựa chọn hợp lý. Khoản tiết kiệm vẫn sinh lãi khoảng 2,75 triệu trong 6 tháng, trong khi khoản vay 85 triệu đồng với lãi suất 7,9%/năm chỉ tốn khoảng 3,3 triệu lãi trong cùng kỳ. Tổng chi phí lãi vay thực tế chỉ khoảng 550.000 đồng, thấp hơn nhiều so với việc đáo hạn sổ tiết kiệm và mất lãi không kỳ hạn.

Biểu đồ minh họa các loại phí và lãi suất khi vay vốn

Ngược lại, nếu người dùng không có nhu cầu chi tiêu trong ngắn hạn và muốn tối đa hóa lợi nhuận dài hạn, kỳ hạn 12 tháng hoặc 24 tháng là lựa chọn phù hợp hơn. Lãi suất kỳ hạn dài thường cao hơn 0,3-0,5% mỗi năm so với kỳ hạn ngắn, tạo ra chênh lệch đáng kể với số tiền lớn. Trong trường hợp này, người dùng vẫn có thể đăng ký liên kết vốn vay để sử dụng khi cần thiết mà không phải đáo hạn sổ tiết kiệm, đảm bảo dòng tiền sinh lời không bị gián đoạn.

Tối ưu hóa lãi suất và phí khi vay bằng sổ tiết kiệm

Lãi suất khi vay bằng sổ tiết kiệm làm tài sản bảo đảm thường thấp hơn so với các khoản vay tiêu dùng thông thường vì rủi ro đối với ngân hàng đã được giảm thiểu. Lãi suất hiện nay dao động quanh mức 7,9%/năm, thấp hơn đáng kể so với lãi suất thẻ tín dụng từ 15-20%/năm hoặc vay tín chấp từ 12-15%/năm. Chỉ tính lãi khi bắt đầu chi tiêu là ưu điểm lớn giúp người dùng không chịu chi phí lãi khi chưa sử dụng hạn mức vay. Điều này khác với thẻ tín dụng thường tính phí thường niên và phí quản lý tài khoản ngay cả khi không giao dịch.

Phí thiết lập hạn mức vay thường được thu một lần duy nhất khoảng 100.000 đồng khi hạn mức được cấp. Phí này thấp hơn nhiều so với các khoản vay tín chấp thường có phí thẩm định và phí hồ sơ từ 1-2% giá trị khoản vay. Phí tất toán trước hạn được miễn hoàn toàn cho hình thức vay này, tạo điều kiện thuận lợi cho người dùng trả nợ sớm khi có nguồn tiền dư. Việc miễn phí tất toán trước hạn khác với nhiều khoản vay tín chấp áp dụng phạt từ 2-5% số tiền trả trước hạn.

Quy trình giải ngân nhanh chóng trong vòng vài phút

Phương thức thanh toán linh hoạt với việc trả lãi hàng tháng và gốc cuối kỳ giúp giảm áp lực tài chính hàng tháng cho người dùng. Nếu có dòng tiền dư, người dùng có thể trả nợ gốc bất kỳ lúc nào mà không chịu phí phạt, giúp giảm tổng chi phí lãi vay. Chiến lược tối ưu là sử dụng hạn mức vay khi cần thiết và trả nợ sớm nhất có thể để hạn chế chi phí lãi. Kết hợp giữa lãi suất thấp, phí thiết lập vừa phải và miễn phí tất toán trước hạn tạo nên tổng chi phí vay rất cạnh tranh so với các nguồn vốn khác.

Quản lý rủi ro khi sử dụng sổ tiết kiệm làm bảo đảm

Mặc dù vay bằng sổ tiết kiệm làm bảo đảm có nhiều ưu điểm, người dùng cần lưu ý các rủi ro tiềm ẩn để quản lý dòng tiền hiệu quả. Rủi ro lớn nhất là khoản tiết kiệm được khóa lại trong suốt thời hạn khoản vay, không thể đáo hạn một phần ngay cả khi cần tiền mặt gấp. Điều này tạo ra tình trạng thanh khoản giảm, người dùng không thể rút tiền từ sổ tiết kiệm khi có nhu cầu khẩn cấp khác ngoài khoản vay đã đăng ký. Trong trường hợp tài khoản thanh toán không đủ số dư để trả nợ vào cuối kỳ, ngân hàng sẽ tự động lấy nguồn tiền từ sổ tiết kiệm đã liên kết để thực hiện tất toán khoản vay, làm giảm giá trị khoản tiết kiệm.

Rủi ro thứ hai là việc lạm phát và thay đổi lãi suất thị trường trong thời gian khóa vốn. Nếu lãi suất tiết kiệm thị trường tăng mạnh trong thời gian gửi, người dùng sẽ mất cơ hội hưởng lãi suất cao hơn vì khoản tiền đã bị khóa ở mức lãi suất cũ. Ngược lại, nếu lãi suất vay thị trường giảm, người dùng vẫn phải chịu lãi suất đã cam kết trong hợp đồng vay. Các biến động này tạo ra chi phí cơ hội cần cân nhắc kỹ khi quyết định đăng kỳ hạn dài.

Rủi ro thanh toán nợ xuất hiện khi người dùng không có thu nhập ổn định để trả lãi hàng tháng. Mặc dù khoản vay có bảo đảm là sổ tiết kiệm, việc chậm trả lãi vẫn ảnh hưởng đến lịch sử tín dụng và có thể bị áp dụng phí phạt trễ hạn. Để quản lý rủi ro này, người dùng nên đảm bảo thu nhập hàng tháng lớn hơn số lãi phải trả và có kế hoạch dòng tiền rõ ràng. Chiến lược an toàn là vay không quá 50-60% giá trị sổ tiết kiệm, giữ lại phần dư làm đệm thanh khoản cho các tình huống khẩn cấp.

Cách thức thực hiện và lưu ý quan trọng

Quy trình đăng ký vay bằng sổ tiết kiệm làm bảo đảm được thực hiện hoàn toàn online qua ứng dụng ngân hàng, tiết kiệm thời gian và công sức. Bước đầu tiên là đăng nhập vào ứng dụng, chọn mục khoản vay và tiếp tục với tùy chọn Ứng tiền nhanh liên kết sổ tiết kiệm. Sau đó, người dùng cần thực hiện quét khuôn mặt để xác định danh tính theo yêu cầu an ninh của ngân hàng. Bước này giúp ngăn chặn gian lận và đảm bảo người đăng ký là chủ sở hữu thực sự của tài khoản.

Tiếp theo, người dùng bổ sung thông tin cá nhân và chọn khoản tiết kiệm muốn liên kết trong danh sách các khoản tiền gửi đang hoạt động. Hệ thống sẽ hiển thị hạn mức vay tối đa tương ứng 85% giá trị sổ tiết kiệm được chọn, cho phép người dùng điều chỉnh số tiền vay mong muốn trong phạm vi cho phép. Sau khi xác nhận thông tin, người dùng xem và ký hợp đồng điện tử để hoàn tất thủ tục. Toàn bộ quy trình từ lúc bắt đầu đến khi nhận giải ngân thường mất khoảng 5-10 phút, tùy tốc độ xử lý hệ thống.

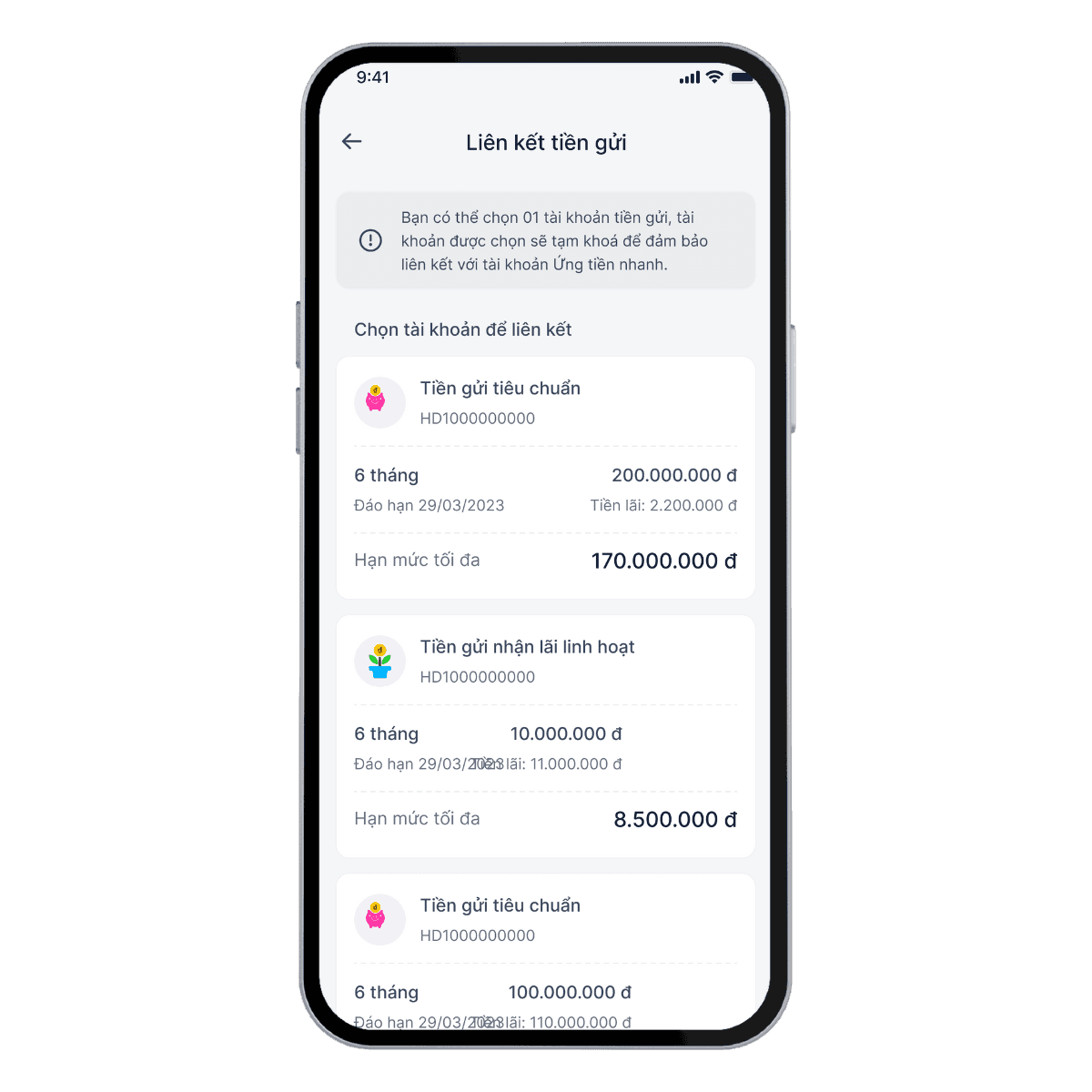

Hướng dẫn liên kết khoản tiền gửi với khoản vay

Một lưu ý quan trọng là sau khi khoản vay được phê duyệt, người dùng không thể tất toán một phần sổ tiết kiệm đã liên kết. Khoản tiết kiệm chỉ được giải phóng khi khoản Ứng Tiền Nhanh được tất toán hoàn tất. Điều này khác với các khoản tiết kiệm thông thường cho phép rút một phần tiền khi cần. Do đó, người dùng cần cân nhắc kỹ số tiền vay đăng ký để tránh tình trạng khóa quá nhiều vốn trong sổ tiết kiệm, ảnh hưởng đến nhu cầu thanh khoản khác.

Lời khuyên thực tế là người dùng nên bắt đầu với hạn mức vay nhỏ hơn nhu cầu thực tế để làm quen với cơ chế và dòng tiền thanh toán. Sau khi tích lũy kinh nghiệm và đánh giá khả năng trả nợ, có thể tăng hạn mức vay ở các lần đăng ký sau. Chiến lược này giúp quản lý rủi ro hiệu quả và tránh áp lực tài chính quá lớn. Người dùng cũng nên theo dõi kỹ ngày đến hạn trả nợ để đảm bảo tài khoản thanh toán có đủ số dư, tránh bị truy thu từ sổ tiết kiệm khi không mong muốn.

Câu hỏi thường gặp

Có thể đăng ký vay bằng sổ tiết kiệm kỳ hạn dưới 6 tháng không?

Không, yêu cầu tối thiểu là kỳ hạn từ 6 tháng trở lên để được chấp nhận làm tài sản bảo đảm cho vay.

Lãi suất vay bằng sổ tiết kiệm có thay đổi trong thời gian vay không?

Lãi suất được cố định theo mức cam kết tại thời điểm đăng ký, không thay đổi dù lãi suất thị trường biến động.

Có thể tất toán khoản vay trước hạn mà không chịu phí phạt không?

Có, phí tất toán trước hạn được miễn hoàn toàn cho hình thức vay bằng sổ tiết kiệm làm bảo đảm.

Sổ tiết kiệm bị khóa trong bao lâu khi đăng ký liên kết vốn vay?

Sổ tiết kiệm được khóa trong suốt thời hạn khoản vay 12 tháng và chỉ được giải phóng sau khi tất toán khoản vay.

Người dùng có thể vay vượt quá 85% giá trị sổ tiết kiệm không?

Không, hạn mức vay tối đa được quy định bằng 85% giá trị định giá sổ tiết kiệm được liên kết, không thể vượt quá mức này.

Khám Phá

Kiểm tra quy hoạch online: nguồn chính thống, cách đọc và xác nhận

Thông tin đề xuất lập Thông tin đề xuất lập thành phố phía Đông làm biệt thự, nhà phố nóng lên

Những thông tin liên quan đến định giá nhà đất

Bán nhà liền kề và những thông tin cần biết

Tòa nhà văn phòng xanh và những lợi ích thiết thực cho các doanh nghiệp

Sứ mệnh

"Chúng tôi tin rằng kiến thức minh bạch là chìa khóa để mỗi người đưa ra quyết định bất động sản đúng đắn. 4Rein sứ mệnh lan tỏa thông tin chính xác, thực tiễn đến cộng đồng."

Chúng tôi đặt câu hỏi: Thông tin nào thực sự hữu ích? Ai cần nó nhất? Làm thế nào để truyền tải dễ hiểu nhất?

Chúng tôi bắt đầu từ cộng đồng, viết cho cộng đồng.

5+

Năm đồng hành cùng cộng đồng bất động sản, chia sẻ kiến thức và kinh nghiệm thực tiễn từ thị trường.

500+

Bài viết chuyên sâu được nghiên cứu và biên soạn bởi những người am hiểu thị trường bất động sản.

5

Chủ đề trọng tâm từ tin tức thị trường, đầu tư, phong thủy, thuê văn phòng đến pháp lý bất động sản.

cta31

Block cta31 chưa được tạo