Chiến lược sử dụng thẻ tín dụng hiệu quả tối ưu điểm thưởng và giảm chi phí

Chiến lược sử dụng thẻ tín dụng hiệu quả tối ưu điểm thưởng và giảm chi phí

Thẻ tín dụng khi được sử dụng đúng cách có thể mang lại hoàn tiền lên đến 1 triệu đồng mỗi tháng với tỷ lệ 20% cho nhiều ngành hàng chi tiêu phổ biến. Đây không chỉ là công cụ thanh toán tiện lợi mà còn là kênh tối ưu hóa dòng tiền cá nhân thông qua các ưu đãi hoàn tiền, miễn lãi và các chương trình khuyến mãi từ đối tác.

Chiến lược tận dụng hoàn tiền 20% tối đa mỗi tháng

Hoàn tiền 20% là mức ưu đãi cao trên thị trường thẻ tín dụng hiện nay, nhưng điều kiện đi kèm là giới hạn tối đa 1 triệu đồng mỗi tháng. Để khai thác tối đa lợi ích này, người dùng cần phân bổ các khoản chi tiêu vào các ngành hàng được hưởng ưu đãi hoàn tiền. Ví dụ thực tế: nếu bạn chi tiêu 5 triệu đồng cho các giao dịch thuộc ngành hàng ưu đãi, bạn sẽ nhận được 1 triệu đồng hoàn tiền, đạt trần ưu đãi của tháng. Chi tiêu vượt mức này sẽ không được hoàn thêm tiền.

Kinh nghiệm từ người dùng thường xuyên là nên theo dõi kỹ danh sách ngành hàng được hoàn tiền vì ngân hàng thường xuyên thay đổi chính sách theo từng quý hoặc theo chiến dịch. Một số ngân hàng áp dụng cơ chế hoàn tiền tự động vào tài khoản, trong khi số khác quy đổi thành điểm thưởng hoặc voucher mua sắm. Lưu ý quan trọng: ưu đãi hoàn tiền có thể thay đổi tùy theo chính sách sản phẩm tại từng thời kỳ, vì vậy cần kiểm tra điều khoản thường xuyên để điều chỉnh chiến lược chi tiêu cho phù hợp.

Cách thực hành cụ thể để tối đa hóa hoàn tiền: lập bảng tính theo dõi các khoản chi tiêu theo ngành hàng, tập trung các giao dịch lớn vào đầu chu kỳ sao kê để có thời gian thanh toán dài hơn. Nếu bạn có nhu cầu mua sắm lớn trong tháng, hãy tách thành nhiều giao dịch nhỏ thay vì một lần để dễ dàng kiểm soát và đạt mức hoàn tiền tối đa. Một mẹo ít người biết là nhiều ngân hàng có điều kiện về số lần giao dịch tối thiểu để được hưởng hoàn tiền, nên hãy chia nhỏ các khoản chi tiêu nếu cần.

Quản lý hạn mức thẻ ảo và thẻ vật lý hiệu quả

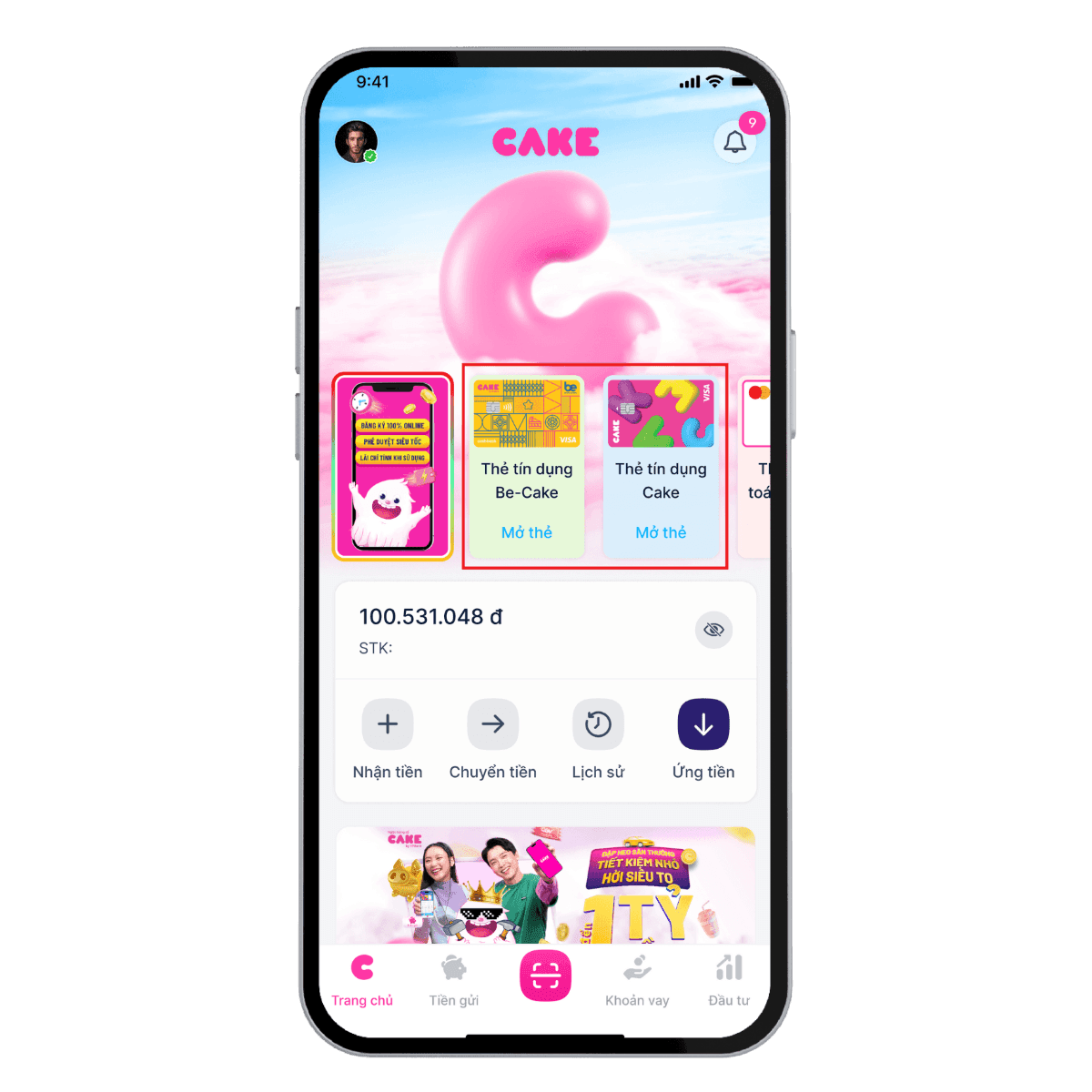

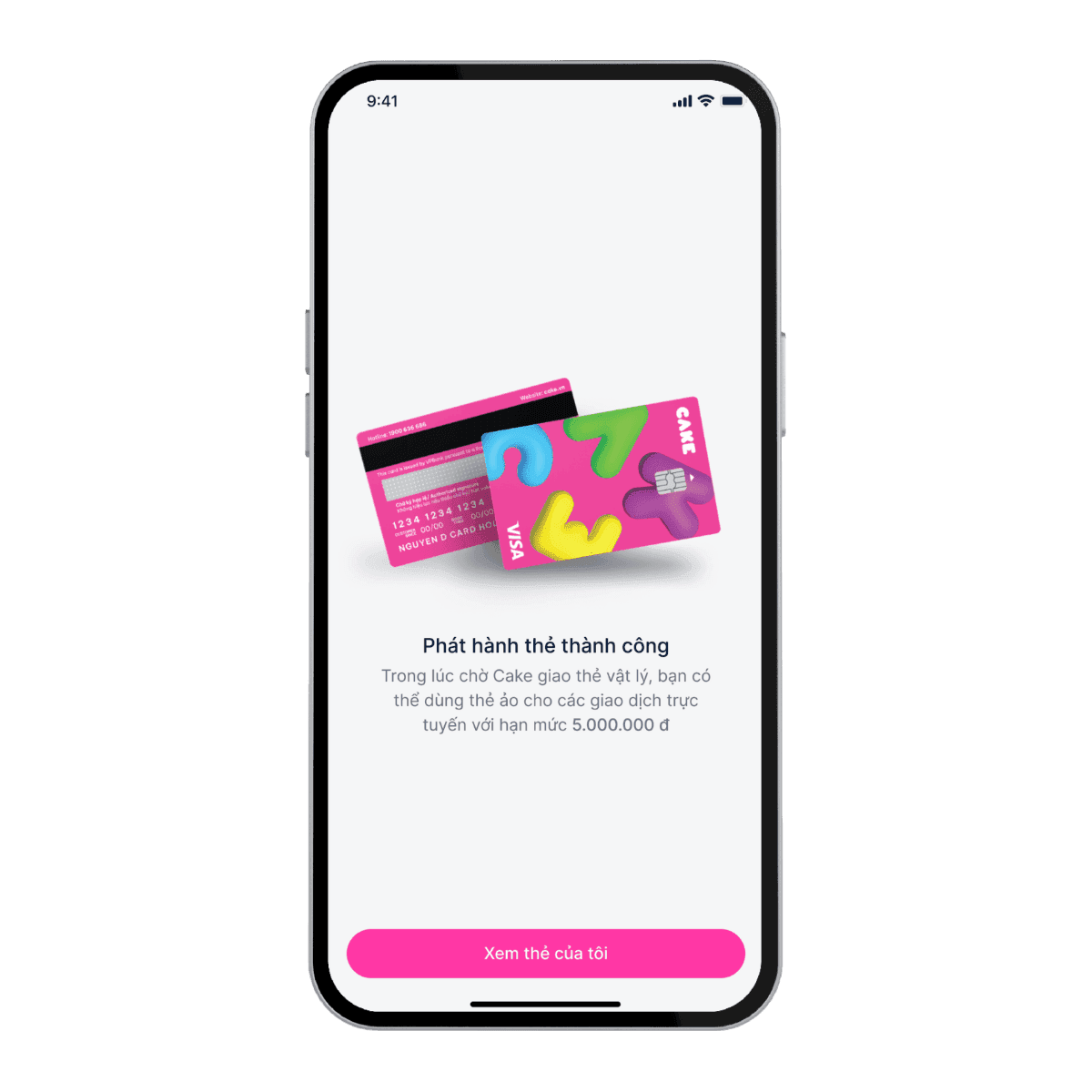

Thẻ ảo và thẻ vật lý phục vụ các mục đích khác nhau và việc hiểu rõ hạn mức của từng loại giúp quản lý tài chính hiệu quả hơn. Thẻ ảo thường có hạn mức giao dịch lên đến 50% hạn mức tín dụng tổng thể nhưng giới hạn tối đa 5 triệu đồng, phù hợp cho các giao dịch trực tuyến nhỏ và hàng ngày. Trong khi đó, thẻ vật lý cho phép giao dịch lên đến 100 triệu đồng, phục vụ các khoản chi tiêu lớn như mua sắm, thanh toán hóa đơn, du lịch.

So sánh cụ thể: nếu bạn có hạn mức tín dụng tổng thể là 50 triệu đồng, thẻ ảo có thể giao dịch tối đa 5 triệu đồng, trong khi thẻ vật lý có thể dùng toàn bộ 50 triệu đồng. Điều này có nghĩa là bạn nên dùng thẻ ảo cho các giao dịch trực tuyến an toàn dưới 5 triệu đồng, và thẻ vật lý cho các khoản chi tiêu lớn hơn. Thẻ ảo được kích hoạt ngay sau khi đăng ký trong 2 phút, trong khi thẻ vật lý mất từ 3-5 ngày để giao đến địa chỉ đăng ký.

Lời khuyên thực tế: hãy luôn bật tính năng thông báo giao dịch cho cả thẻ ảo và thẻ vật lý để theo dõi chi tiêu theo thời gian thực. Nếu phát hiện giao dịch bất thường trên thẻ ảo, bạn có thể tạm khóa ngay lập tức mà không ảnh hưởng đến việc sử dụng thẻ vật lý. Một mẹo quản lý thẻ ảo hiệu quả là tạo các thẻ ảo riêng biệt cho từng loại chi tiêu như một thẻ cho mua sắm online, một thẻ cho thanh toán dịch vụ định kỳ, giúp dễ dàng theo dõi và kiểm soát ngân sách.

Tối ưu ưu đãi từ đối tác Visa và các thương hiệu liên kết

Thẻ tín dụng Visa không chỉ mang lại ưu đãi hoàn tiền từ ngân hàng phát hành mà còn được tích hợp hàng trăm ưu đãi từ các đối tác thương hiệu trong hệ sinh thái Visa. Các ưu đãi này thường bao gồm giảm giá trực tiếp, hoàn tiền thêm, tích điểm thưởng hoặc các đặc quyền độc quyền. Chương trình hợp tác giữa Visa và các nền tảng như Booking.com có thể mang lại giảm giá đến 10% khi đặt phòng, cộng hưởng với ưu đãi hoàn tiền từ ngân hàng.

So sánh với các mạng lưới thanh toán khác, Visa có mạng lưới chấp nhận rộng nhất với hàng triệu điểm trên toàn cầu, giúp bạn tận dụng ưu đãi khi du lịch quốc tế. Tuy nhiên, cần lưu ý rằng nhiều ưu đãi đối tác yêu cầu đăng ký trước hoặc có giới hạn số lượng, nên bạn nên chủ động tìm hiểu và kích hoạt các ưu đãi dự kiến sử dụng. Một số chương trình ưu đãi có thời hạn giới hạn như "còn 259 ngày", cho thấy tính khan hiếm và động lực người dùng cần nhanh chóng tận dụng.

Cách thực hành cụ thể: trước mỗi kế hoạch chi tiêu lớn, hãy truy cập trang tổng hợp ưu đãi của ngân hàng hoặc mạng lưới Visa để tìm kiếm các chương trình khuyến mãi phù hợp. Đối với các giao dịch thường xuyên như ăn uống, mua sắm, du lịch, hãy tải các ứng dụng di động của Visa để nhận thông báo về ưu đãi gần bạn. Một kinh nghiệm ít người biết là nhiều ưu đãi Visa có thể kết hợp với mã giảm giá của thương hiệu, giúp bạn tiết kiệm thêm một lần nữa. Hãy luôn kiểm tra điều kiện áp dụng như giới hạn số lần sử dụng, giá trị giao dịch tối thiểu trước khi thanh toán.

Cách quản lý chi tiêu và thanh toán đúng hạn để tránh lãi suất

Miễn lãi lên đến 45 ngày là ưu đãi lớn nhất của thẻ tín dụng khi được sử dụng đúng cách, nhưng việc hiểu rõ ngày sao kê và hạn thanh toán là điều kiện tiên quyết. Với ngày sao kê vào ngày 20 hàng tháng, các giao dịch từ ngày 21 tháng trước đến 20 tháng này sẽ được tổng hợp trong cùng một bảng sao kê. Thời gian thanh toán miễn lãi sẽ được tính từ ngày giao dịch đến hạn thanh toán, trung bình từ 45 đến 55 ngày tùy ngày mua sắm trong chu kỳ.

Cảnh báo quan trọng: thanh toán dưới số tiền tối thiểu trong bảng sao kê sẽ không giúp bạn tránh lãi suất hoàn toàn. Lãi suất sẽ được tính trên dư nợ còn lại sau khi đã trừ số tiền thanh toán, thường từ 2% đến 4% mỗi tháng tùy ngân hàng. Lãi suất này được áp dụng cho toàn bộ dư nợ từ ngày giao dịch, không chỉ từ ngày quá hạn thanh toán, khiến chi phí lãi vay tích lũy rất nhanh nếu không thanh toán đủ số tiền.

Lời khuyên thực tế: hãy lập lịch tự động thanh toán đủ số tiền từ tài khoản ngân hàng vào trước ngày hạn thanh toán 3-5 ngày để tránh các rủi ro như lỗi hệ thống, ngày nghỉ lễ, chậm xử lý. Một mẹo quản lý dòng tiền là nên mua sắm vào ngay sau ngày sao kê (ngày 21) để tận dụng chu kỳ miễn lãi dài nhất. Nếu bạn có nhiều thẻ tín dụng, hãy ưu tiên sử dụng thẻ có ngày sao kê muộn nhất trong tháng cho các chi tiêu lớn. Hãy luôn lưu giữ hóa đơn mua sắm và đối chiếu với bảng sao kê hàng tháng để phát hiện các giao dịch sai sót hoặc trùng lặp.

Bảo mật tài khoản với các tính năng tạm khóa và kiểm soát giao dịch

Tính năng quản lý thẻ 24/7 trên ứng dụng di động mang lại khả năng kiểm soát an toàn chưa từng có, cho phép người dùng tạm khóa thẻ, bật tắt các tính năng thanh toán cụ thể ngay lập tức. Điều này đặc biệt hữu ích khi phát hiện giao dịch bất thường hoặc thẻ bị mất. Bạn có thể tạm khóa thẻ trong vài phút để kiểm tra lịch sử giao dịch, sau đó mở khóa lại nếu không có vấn đề, mà không cần gọi tổng đài hay đến ngân hàng.

So sánh với thẻ tín dụng truyền thống, thẻ tín dụng kỹ thuật số hiện đại cho phép kiểm soát chi tiết từng loại giao dịch: tắt hoàn toàn thanh toán trực tuyến nếu không sử dụng, hoặc giới hạn chỉ cho phép giao dịch tại các điểm bán hàng có mặt. Tính năng này giúp giảm thiểu rủi ro gian lận trực tuyến đang ngày càng tinh vi. Một số ngân hàng còn cho phép đặt giới hạn giao dịch theo ngày hoặc theo lần giao dịch, thêm một lớp bảo vệ cho tài khoản của bạn.

Cách thực hành cụ thể: hãy định kỳ kiểm tra lịch sử giao dịch hàng tuần thay vì đợi đến ngày sao kê để phát hiện sớm các giao dịch lạ. Nếu bạn thường xuyên mua sắm trực tuyến, hãy bật thông báo qua SMS hoặc ứng dụng cho mỗi giao dịch vượt quá mức ngưỡng như 1 triệu đồng. Lời khuyên từ chuyên gia bảo mật là không bao giờ chia sẻ thông tin thẻ bao gồm số thẻ, ngày hết hạn và mã CVV qua email, điện thoại hoặc mạng xã hội. Khi nhận được thông báo về giao dịch lạ, hãy tạm khóa thẻ ngay lập tức rồi liên hệ ngân hàng, đừng đợi đến khi giao dịch tiếp theo diễn ra.

Câu hỏi thường gặp

Thẻ tín dụng có phí thường niên không?

Nhiều ngân hàng miễn phí thường niên khi chi tiêu đủ điều kiện quy định trong năm, thường từ 10 đến 20 triệu đồng.

Làm sao để đăng ký thẻ tín dụng không cần chứng minh thu nhập?

Một số ngân hàng cho phép đăng ký online chỉ cần CCCD, độ tuổi từ 18 đến 60 tuổi, không yêu cầu bảng lương hay giấy tờ chứng minh thu nhập.

Thời gian nhận thẻ tín dụng vật lý là bao lâu?

Thẻ vật lý thường được giao trong vòng 3 đến 5 ngày làm việc sau khi hồ sơ được duyệt và hợp đồng được ký kết.

Khám Phá

Chiến lược digital marketing tài chính: Xây dựng uy tín và tối ưu chi phí

Chiến lược Google Ads hiệu quả cho doanh nghiệp Tài chính: Tối ưu ngân sách và tăng chuyển đổi

Bí quyết đăng tin hiệu quả để bán nhanh căn hộ quận Thủ Đức của bạn

Sứ mệnh

"Chúng tôi tin rằng kiến thức minh bạch là chìa khóa để mỗi người đưa ra quyết định bất động sản đúng đắn. 4Rein sứ mệnh lan tỏa thông tin chính xác, thực tiễn đến cộng đồng."

Chúng tôi đặt câu hỏi: Thông tin nào thực sự hữu ích? Ai cần nó nhất? Làm thế nào để truyền tải dễ hiểu nhất?

Chúng tôi bắt đầu từ cộng đồng, viết cho cộng đồng.

5+

Năm đồng hành cùng cộng đồng bất động sản, chia sẻ kiến thức và kinh nghiệm thực tiễn từ thị trường.

500+

Bài viết chuyên sâu được nghiên cứu và biên soạn bởi những người am hiểu thị trường bất động sản.

5

Chủ đề trọng tâm từ tin tức thị trường, đầu tư, phong thủy, thuê văn phòng đến pháp lý bất động sản.

Bài Viết Liên Quan

Chiến lược sử dụng thẻ tín dụng hiệu quả tối ưu điểm thưởng và giảm chi phí

Hướng dẫn tận dụng hoàn tiền 20%, miễn lãi 45 ngày và quản lý thẻ ảo vật lý hiệu quả để tối ưu lợi ích từ thẻ tín dụng

Bước đầu tiên vào đầu tư chứng khoán: Hướng dẫn chi tiết

Hướng dẫn toàn diện cho người mới bắt đầu đầu tư chứng khoán tại Việt Nam. Nắm vững cơ bản, ba sàn giao dịch, khái niệm, và chiến lược đầu tư hiệu quả.

Cách bước chân vào thị trường chứng khoán: Hướng dẫn A đến Z cho người mới

Hướng dẫn chi tiết cách đầu tư chứng khoán từ A đến Z cho người mới bắt đầu. Mở tài khoản, mua cổ phiếu, quản lý rủi ro hiệu quả.

cta31

Block cta31 chưa được tạo